Bajada del euríbor: ¿Qué hipotecas preferimos ahora?

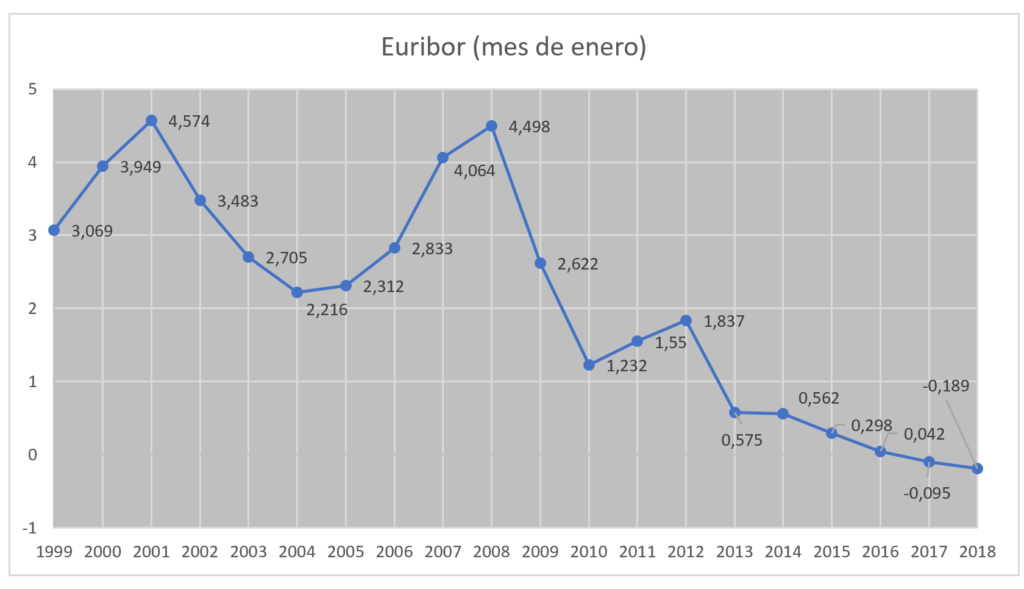

La bajada del euríbor está transformando el panorama del mercado hipotecario en España, generando un renovado interés por las hipotecas […]

La bajada del euríbor está transformando el panorama del mercado hipotecario en España, generando un renovado interés por las hipotecas […]

El euríbor ha alcanzado una notable baja del 2,69% en octubre de 2024, marcando su tasa más baja en dos