United Front: Obama Highlights Arab Assistance in the Fight Against ISIS

In a concise address from the White House, President Barack Obama underscored a central message: the campaign against the Islamic […]

In a concise address from the White House, President Barack Obama underscored a central message: the campaign against the Islamic […]

President Barack Obama, speaking from the White House, emphasized the increasing role of Arab partners in the international campaign against

Understanding the Mortgage Process Navigating the mortgage process can seem daunting, especially for first-time homebuyers. However, breaking it down into

La hipoteca variable se ha vuelto una opción popular para quienes buscan comprar casa en un mercado inmobiliario cada vez

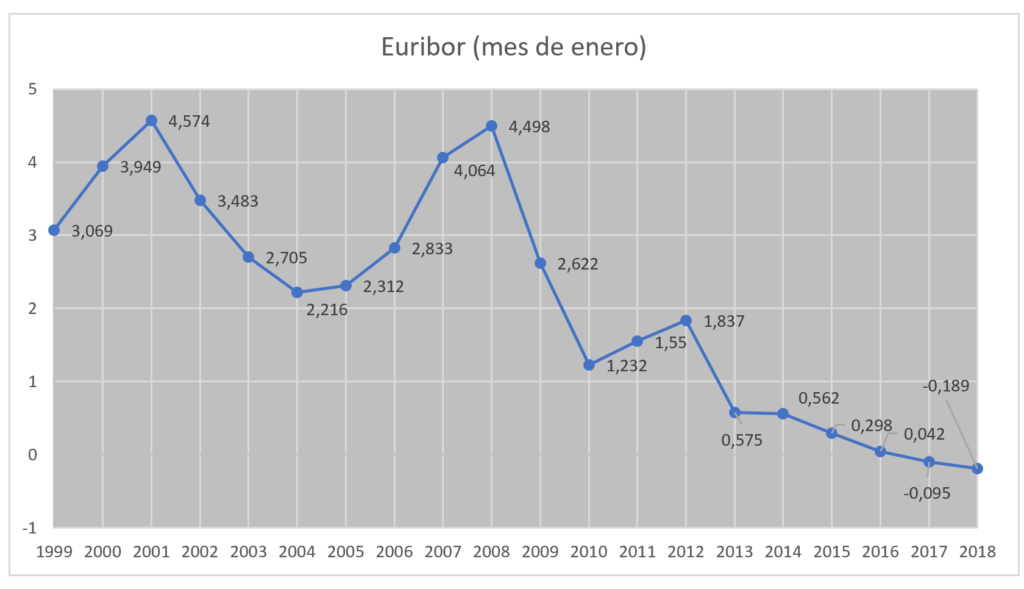

El Euríbor, el índice que determina el costo de las hipotecas variables en España, está experimentando una caída significativa, lo

La bajada del euríbor está transformando el panorama del mercado hipotecario en España, generando un renovado interés por las hipotecas

El euríbor, el índice de referencia más utilizado para las hipotecas variables en España, ha registrado una notable caída en

El Euribor, como tasa de referencia en el mercado hipotecario, ha experimentado una notable caída al 2,50% en noviembre, lo

El euríbor ha alcanzado una notable baja del 2,69% en octubre de 2024, marcando su tasa más baja en dos

La decoración de dormitorios resulta un factor muy importante ya que se trata de la estancia en la que dormimos